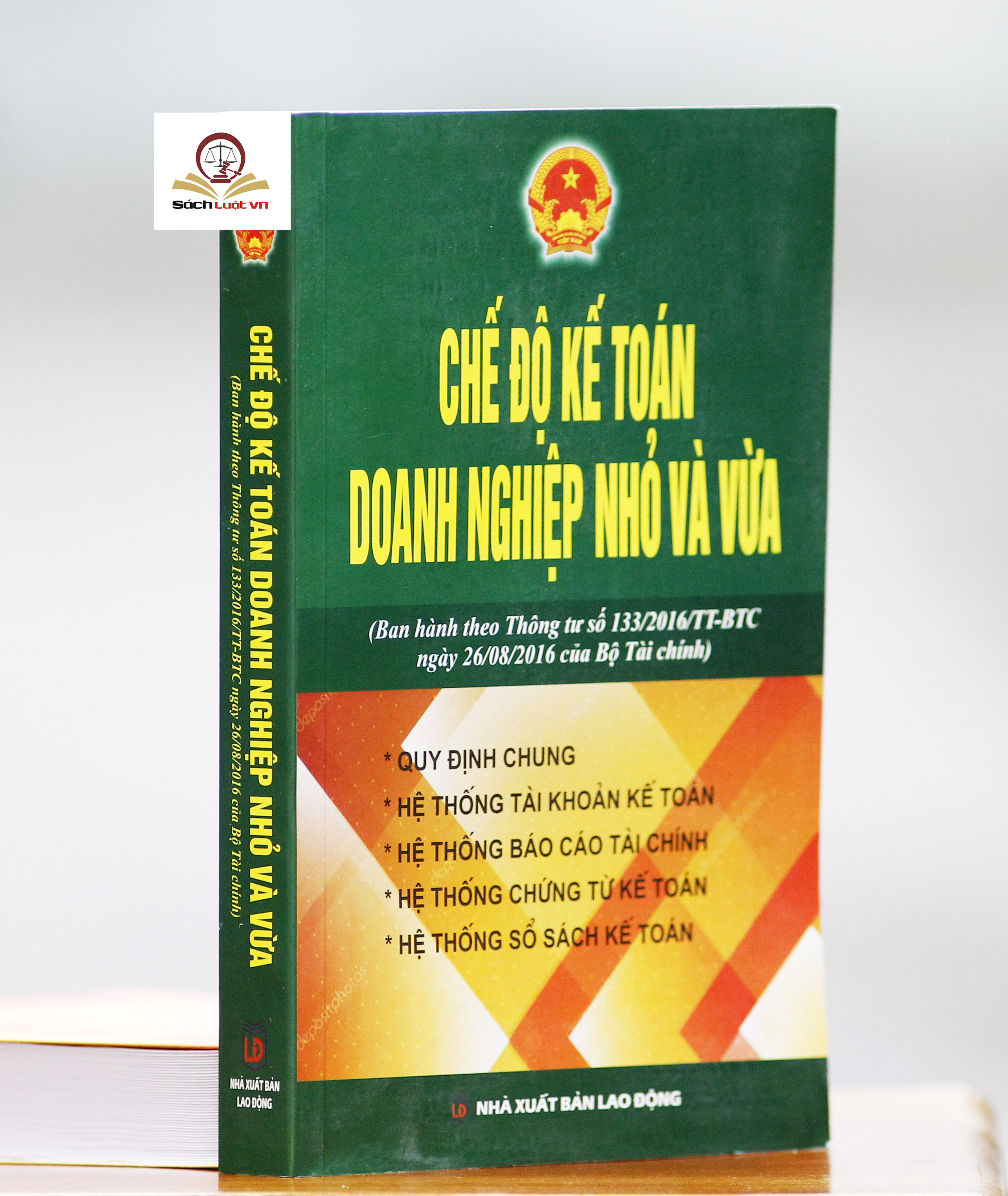

Chế độ kế toán doanh nghiệp nhỏ và vừa (Ban hành theo thông tư 133/2016 Bộ tài chính)

Mô tả ngắn

Chế độ kế toán doanh nghiệp nhỏ và vừa (Ban hành theo thông tư 133/2016 Bộ tài chính) Chế Độ Kế Toán Doanh Nghiệp Nhỏ Và Vừa (Ban Hành Theo Thông Tư 133/2016 Bộ Tài Chính)Tác giả Nhiều tác giảNhà...

- Giao hàng toàn quốc

- Được kiểm tra hàng

- Thanh toán khi nhận hàng

- Chất lượng, Uy tín

- 7 ngày đổi trả dễ dàng

- Hỗ trợ xuất hóa đơn đỏ

Sản phẩm tương tự

Giới thiệu Chế độ kế toán doanh nghiệp nhỏ và vừa (Ban hành theo thông tư 133/2016 Bộ tài chính)

Chế độ kế toán doanh nghiệp nhỏ và vừa (Ban hành theo thông tư 133/2016 Bộ tài chính)

Chế Độ Kế Toán Doanh Nghiệp Nhỏ Và Vừa (Ban Hành Theo Thông Tư 133/2016 Bộ Tài Chính)

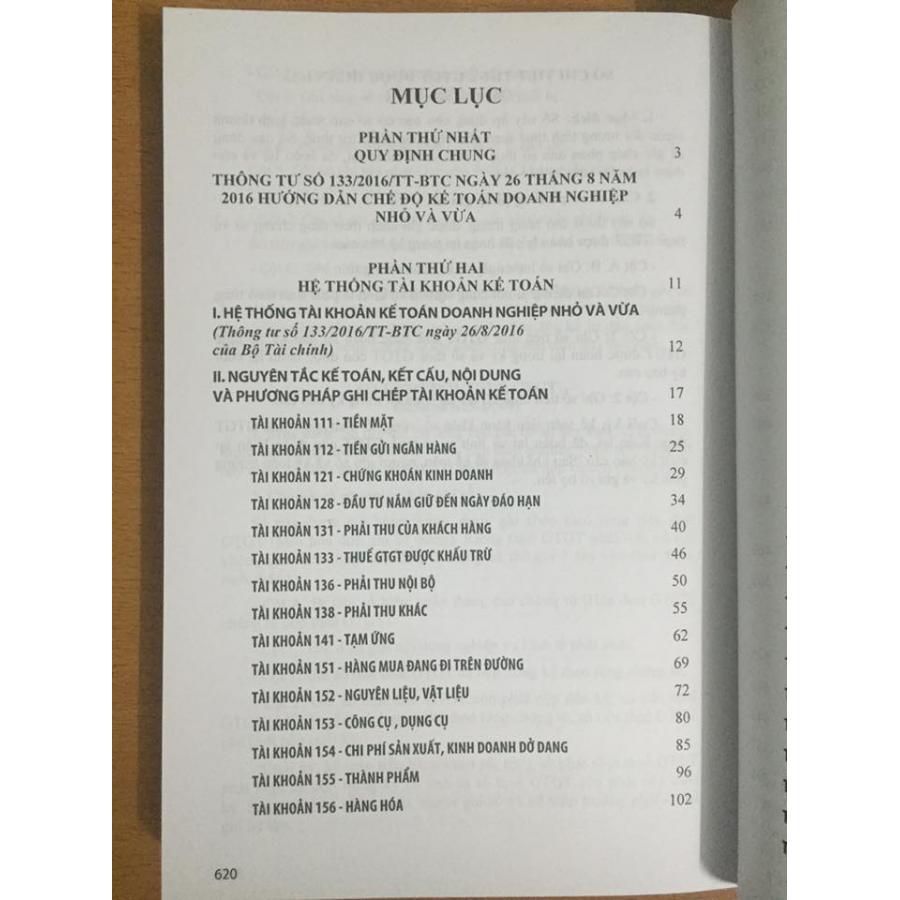

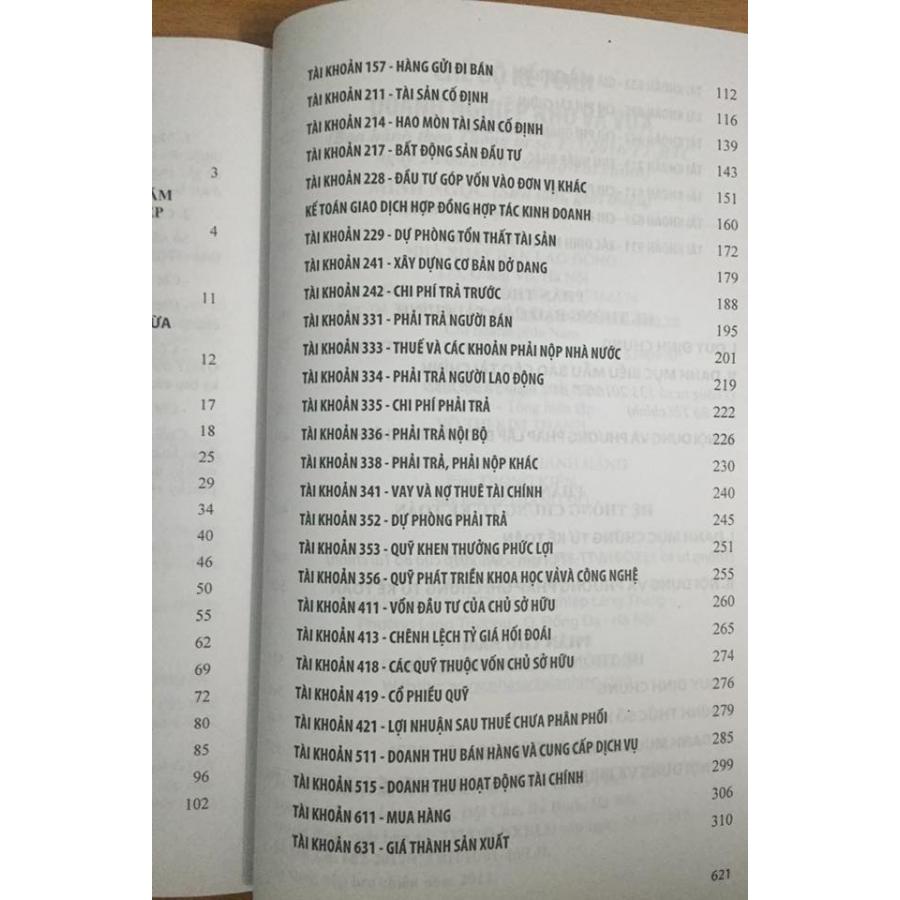

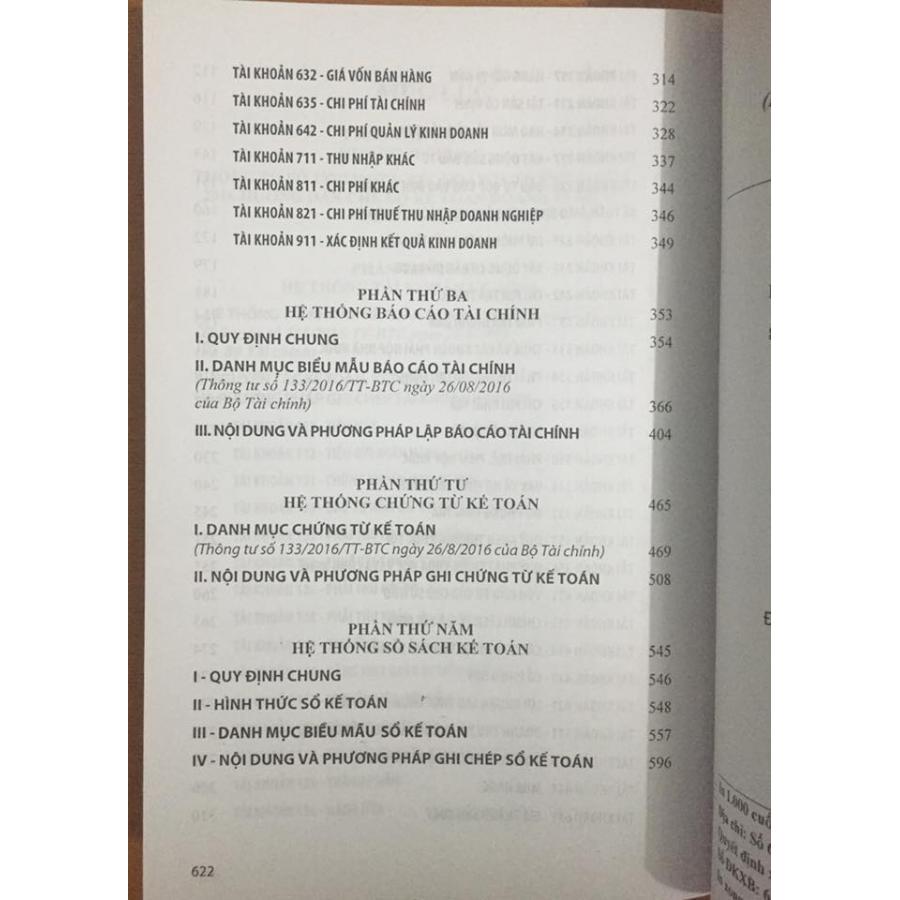

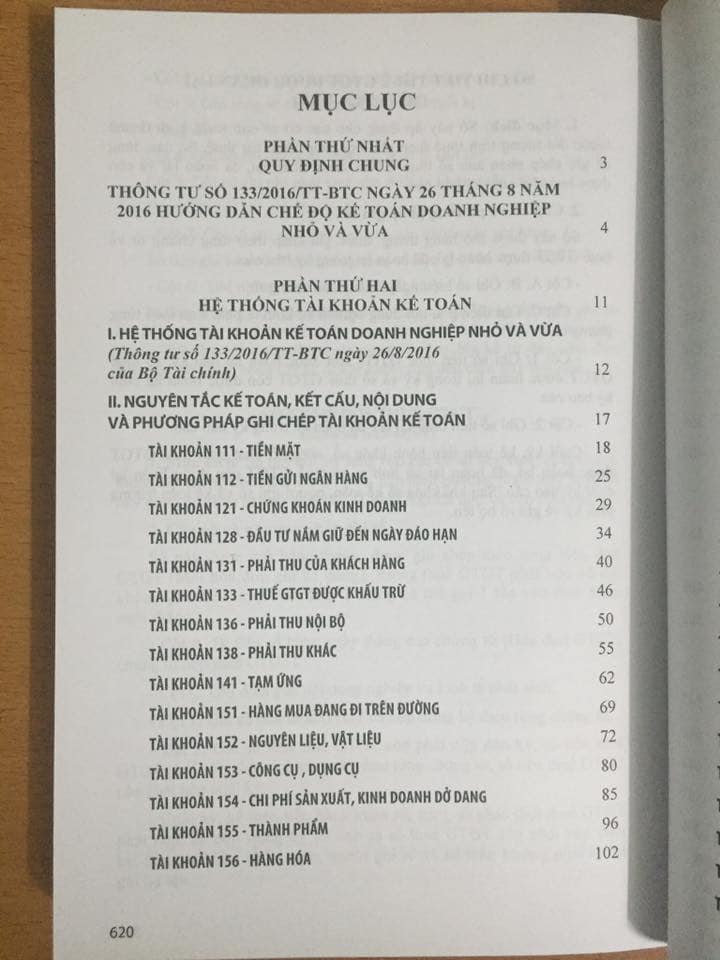

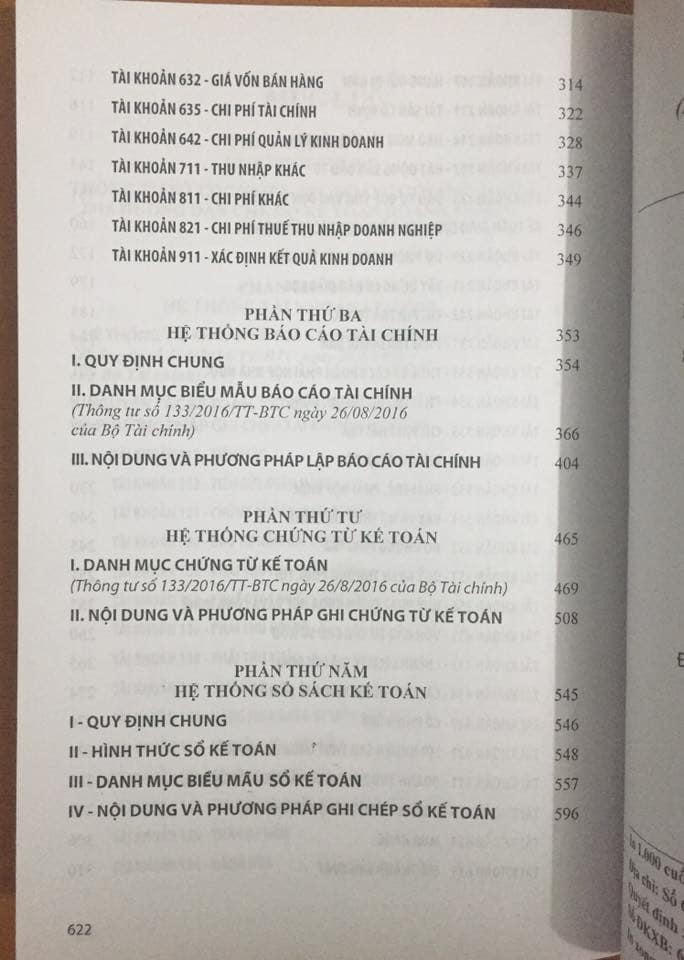

Tác giả Nhiều tác giả Nhà xuất bản NXB Lao Động Đơn vị phát hành Dân Hiền Ngày xuất bản 07-2017 Số trang 622 Kích thước 16 x 24 cm Loại bìa Bìa mềm Nội dung: "Thông tư này hướng dẫn nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp nhỏ và vừa, không áp dụng cho việc xác định nghĩa vụ thuế của doanh nghiệp đối với ngân sách Nhà nước. Điều 2. Đối tượng áp dụng 1. Thông tư này áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định cúa pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã. 2. Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù. Điều 3. Nguyên tắc chung 1. Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế. 2. Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù họp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị. 3. Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù họp với quy định của pháp luật kể từ năm tài chính kế tiếp. Điều 4. Áp dụng chuẩn mực kế toán Doanh nghiệp nhỏ và vừa thực hiện Chế độ kế toán ban hành theo Thông tư này và các Chuẩn mực kế toán Việt Nam có liên quan, ngoại trừ các Chuẩn mực kế toán Việt Nam sau: Điều 5. Đoti vị tiền tệ trong kế toán “Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp đơn vị kê toán chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các tiêu chuẩn quy định tại Điều 6 Thông tư này thì được chọn một loại ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán. Điều 6. Lựa chọn đơn vị tiền tệ trong kế toán 1. Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Ke toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp. 2. Đơn vị tiền tệ trong kế toán là đơn vị tiền tệ: a) Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lón đến giá bán hàng hóa và cung cấp dịch vụ, thông thưòng chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán; và b) Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó. 3. Các yếu tố sau đây cũng được xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị: a) Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu); b) Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại. 4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay đổi trừ khi có sự thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó. Điều 7. Chuyển đổi Báo cáo tài chính sang Đồng Việt Nam 1. Doanh nghiệp sử dụng đồng tiền khác với Đồng Việt Nam làm đơn vị tiền tệ trong kế toán thì Báo cáo tài chính mang tính pháp lý để công bố ra công chúng và nộp cho các cơ quan có thẩm quyền tại Việt Nam là Báo cáo tài chính được trình bày bàng Đồng Việt Nam. Trường họp doanh nghiệp thuộc đối tượng bắt buộc phải kiểm toán báo cáo tài chính thì Báo cáo tài chính nộp cho cơ quan quản lý Nhà nước và công bố ra công chúng phải được kiểm toán. 2. Việc chuyển đổi Báo cáo tài chính sang Đồng Việt Nam được thực hiện theo quy định tại Điều 78 Thông tư này. 3. Khi chuyển đổi Báo cáo tài chính sang Đồng Việt Nam, doanh nghiệp phải trình bày rõ trên Bản thuyết minh Báo cáo tài chính những ảnh hưởng (nếu có) đối với Báo cáo tài chính

Giá sản phẩm trên Tiki đã bao gồm thuế theo luật hiện hành. Bên cạnh đó, tuỳ vào loại sản phẩm, hình thức và địa chỉ giao hàng mà có thể phát sinh thêm chi phí khác như phí vận chuyển, phụ phí hàng cồng kềnh, thuế nhập khẩu (đối với đơn hàng giao từ nước ngoài có giá trị trên 1 triệu đồng).....

Hình ảnh sản phẩm

Giá FXD

Thông tin chi tiết

| Công ty phát hành | Pháp Luật Sài Gòn Hà Nội |

|---|---|

| Ngày xuất bản | 2017-07-06 22:59:39 |

| Loại bìa | Bìa mềm |

| Số trang | 624 |

| Nhà xuất bản | Nhà Xuất Bản Lao Động |

| SKU | 8382197806422 |

Từ khóa

hợp đồng đặt cọc nhà đất kinh doanh sành luật luật bộ luật hình sự sách luật đất đai 2021 đấu thầu luật dân sự bình luận khoa học bộ luật tố tụng hình sự 2015 luật kinh doanh bảo hiểm luật lao động 2021 luật dân sự 2020 luật đầu tư 2020 tư duy pháp lý của luật sư sách luật luật doanh nghiệp bộ luật dân sự 2015 luật thuế bình luận khoa học bộ luật dân sự 2015 hiến pháp luật hôn nhân và gia đình luật giao thông đường bộ 2021 luật doanh nghiệp 2021 thuế luật xử lý vi phạm hành chính 2020 600 câu hỏi và đáp án sát hạch bằng b2 pháp luật về hợp đồng luật kinh doanh bất động sản 2020 luật bảo hiểm xã hội luật chứng khoán luật hình sự